200% Tax Deduction for R&D

มาตรการภาษี 200% เพื่อการวิจัยฯ คืออะไร

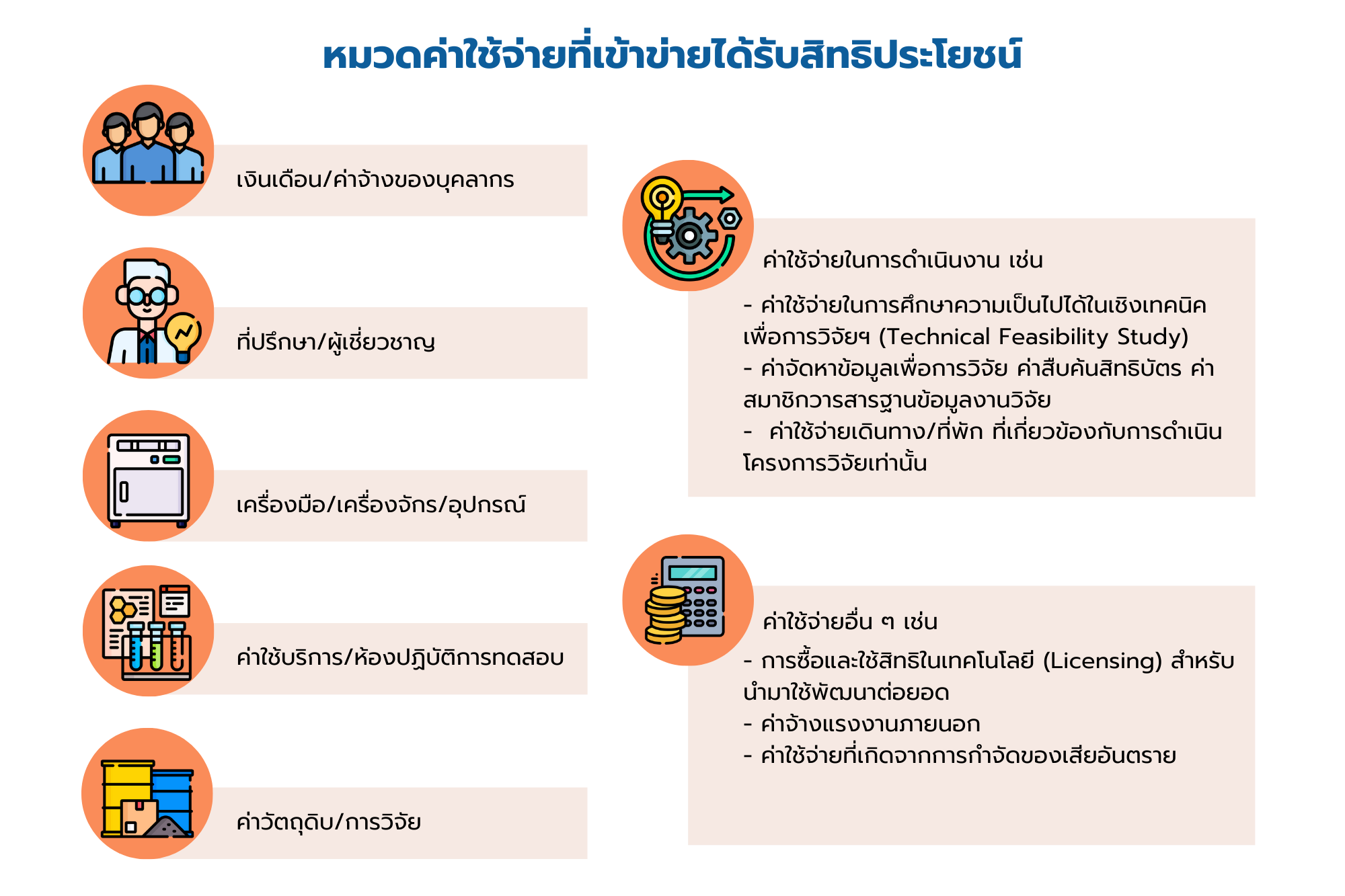

เป็นกลไกสนับสนุนผู้ประกอบการให้เกิดการลงทุนวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม (RDI) ผ่านสิทธิประโยชน์ทางภาษี “ให้ยกเว้นภาษีเงินได้ของบริษัท หรือห้างหุ้นส่วนนิติบุคคลเป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไป เพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมให้แก่หน่วยงานของรัฐหรือเอกชน ตามที่อธิบดีกรมสรรพากรประกาศกำหนด”

ใครเข้าข่ายรับสิทธิได้บ้าง

- เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล

- เสียภาษีเงินได้นิติบุคคล และมีรายจ่ายเพื่อทำ RDI

- นิติบุคคลที่ได้ใช้สิทธิยกเว้นภาษีเงินได้ต้องไม่ใช่กิจการที่ได้รับการส่งเสริมการลงทุน ตามกฎหมายว่าด้วยการส่งเสริมการลงทุน (BOI)

- มีรายจ่ายวิจัยฯ ที่จ่ายไปยังผู้รับทำการวิจัยฯ (เป็นหน่วยงานของรัฐหรือเอกชน) ที่ผ่านการขึ้นทะเบียนกับกรมสรรพากรแล้ว ตรวจสอบรายชื่อผู้รับทำการวิจัยฯ ได้จาก https://www.rd.go.th/56999.html

- มีโครงการวิจัยฯ ซึ่งผ่านการรับรองความเป็นงานวิจัยฯ จาก สวทช. หรือระบบบริหารการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม (RDIMS) ขององค์กร ผ่านการตรวจประเมิน รับรองและขึ้นทะเบียนกับ สวทช.

ทำไมมาตรการนี้ถึงน่าสนใจ

สิทธิประโยชน์ที่ได้รับเท่ากับ 20% ของงบประมาณโครงการ หรือ 20% ของรายจ่ายเพื่อทำ RDI ที่ดำเนินการต่อปี

อยากขอรับรองจาก สวทช. ต้องทำอย่างไร

บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถหักรายจ่ายการทำวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมได้สูงสุดถึง 2 เท่าของรายจ่ายจริง กรณีมีรายจ่ายที่จ่ายไปเพื่อการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมให้แก่ผู้รับทำการวิจัยฯ ที่ได้รับการประกาศใบประกาศอธิบดีกรมสรรพากร (https://www.rd.go.th/56999.html) โดยมีหลักเกณฑ์และแนวทางปฏิบัติการขอใช้สิทธิประโยชน์ยกเว้นภาษี ดังนี้

สอบถามข้อมูล

โทร : 0-2564-7000 ต่อ 1328 – 1332 และ 1631 – 1634

โทรสาร : 0-2564-7081

E-mail : ipd-psr@nstda.or.th